Almacenamiento y bodegaje

Bodegas en Santiago: Vacancia al alza y precios a la baja marcan el primer semestre de 2025

El sector de bodegaje de la Región Metropolitana cerró el primer semestre de 2025 con señales mixtas: se registra una importante expansión del inventario y proyectos en desarrollo, pero con una caída en la absorción de espacios y un aumento en la vacancia, según el último informe de CBRE Chile.

Publicado

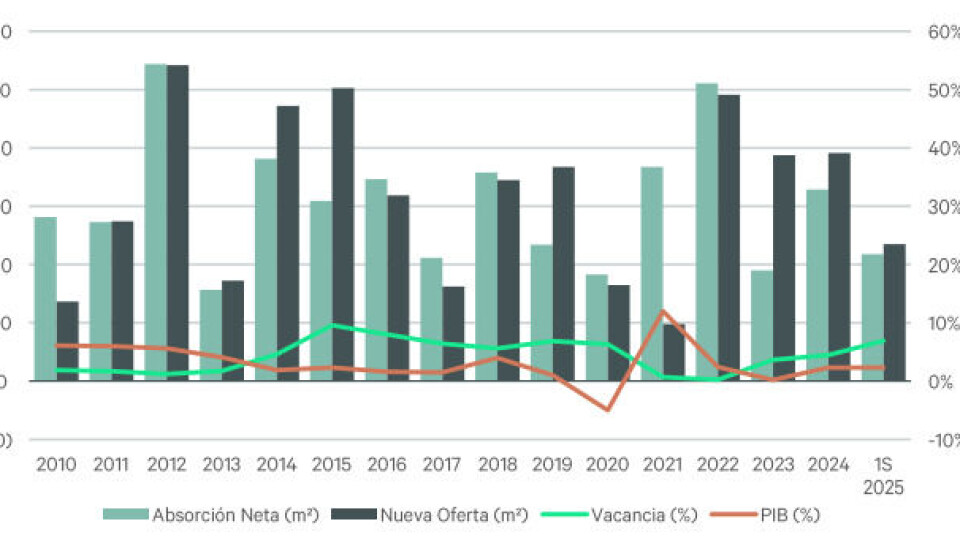

Durante el primer semestre de 2025, el mercado de bodegas en Santiago mostró importantes movimientos tanto en oferta como en demanda, según el último informe de CBRE Chile. En total, ingresaron al inventario 235.160 metros cuadrados distribuidos en nueve nuevos proyectos y una ampliación, con un claro liderazgo de la zona Poniente, que concentra el 55% de esta nueva oferta a través de tres centros de distribución. Le siguen la Zona Norte con un 18% y la Zona Sur con un 15%, consolidando así las áreas clave de desarrollo logístico en la capital.

De cara al futuro, la construcción de bodegas continúa en ritmo acelerado. Actualmente, hay aproximadamente 470 mil metros cuadrados en construcción, de los cuales casi la mitad (48%) se espera incorporar al mercado durante lo que resta del año. De cumplirse estos planes, la producción anual alcanzaría cerca de 500 mil metros cuadrados, un nivel que sólo se había registrado dos veces en la última década. A su vez, el pipeline de proyectos con permisos aprobados suma más de un millón de metros cuadrados, garantizando un suministro estable en los próximos años, con la zona Poniente y Norponiente liderando las aprobaciones.

Sin embargo, la alta oferta ha influido en la tasa de vacancia, que al cierre del semestre alcanzó un 6,89%, lo que representa un aumento de 2,44 puntos porcentuales respecto al semestre anterior y de 2,10 puntos en comparación con el primer semestre de 2024. Este incremento se explica, en gran medida, por la baja precolocación de la nueva oferta, que entra al mercado con al menos un 60% de disponibilidad, a diferencia de períodos anteriores donde los proyectos nuevos presentaban tasas de precolocación cercanas al 100%.

El submercado Poniente mantiene su liderazgo con el 41% del inventario total y una tasa de vacancia del 8,03%, la más alta entre los principales submercados, seguido del Norte con una vacancia del 8,31%. Juntos, estos dos sectores representan cerca del 69% de la superficie vacante de la Región Metropolitana, un indicador clave para inversionistas y usuarios que buscan espacios en estas zonas logísticas estratégicas.

Por el lado de la demanda, el mercado de arrendamiento reflejó una absorción neta semestral de 69.167 metros cuadrados, lo que supone una caída del 53% respecto al semestre anterior y del 63% en relación al mismo periodo del año pasado. Este comportamiento es atribuible a un ciclo natural del mercado, donde la finalización y renovación de contratos genera movimientos y liberación de espacios, facilitando la rotación y entrada de nuevos inquilinos. Esta dinámica se considera parte de la estabilización tras el auge experimentado por el comercio electrónico en la etapa post pandemia.

En cuanto a los precios de lista, luego de tres semestres consecutivos de alza, se observó una caída promedio del 3,04% respecto al semestre anterior, situándose en 0,164 UF por metro cuadrado. Esta baja está principalmente vinculada a la disponibilidad de espacios que retornan al mercado después de largos periodos bajo contrato. El rango de precios varía entre 0,123 UF/m² y 0,22 UF/m², siendo las bodegas de menor tamaño las que presentan los valores más altos.

Destaca el submercado Centro-Oriente, con el precio promedio más elevado (0,197 UF/m²), aunque su baja disponibilidad limita su impacto en el mercado total. El Norte registra una reducción del 3,62% en su precio promedio, mientras que la zona Poniente, con mayor disponibilidad, muestra los precios más bajos (0,155 UF/m²). Por último, la zona Sur exhibió un leve aumento en sus precios, impulsado principalmente por la puesta en marcha de un nuevo centro mayormente disponible.

En síntesis, el mercado de bodegas en Santiago está en una fase de transición, marcada por un aumento importante en la oferta y un ajuste en la demanda y precios, que reflejan una maduración y normalización tras años de fuerte crecimiento. Los actores logísticos e inversionistas deberán monitorear de cerca estos indicadores para ajustar sus estrategias, aprovechando las oportunidades que surgen en un mercado con alta disponibilidad y en plena evolución.

El mercado de bodegas retorna a los niveles pre-pandemia

"El boom de demanda proveniente del e-commerce que explotó durante la pandemia ha sido un caso único en la historia del mercado, en que la tasa de vacancia paso de un 11% a prácticamente cero en un año. Lo que estamos experimentando ahora es como el mercado está retornando a una actividad más típica que básicamente es 6 a 8% de vacancia estructural, y que esta afecta a la estacionalidad de los peaks de consumo, siendo el retail uno de los principales usuarios del segmento logístico", señaló la Senior Research Manager de CBRE Chile, Ingrid Hartmann.

Por su parte, Rodrigo Garrido, director del Centro Interdisciplinario de Data Science de la Universidad Diego Portales, agregó que el Covid-19 transformó radicalmente el mercado de bodegas chileno, con un aumento de hasta 50% en los requerimientos de arriendo desde marzo de 2020. "La pandemia, y en menor medida el 18-O, aceleraron exponencialmente el e-commerce, generando una tormenta perfecta: el cierre de locales comerciales provocó sobrestock masivo, mientras la explosión del comercio electrónico obligó a empresas tradicionalmente físicas a desarrollar capacidades logísticas desde cero".

En opinión del académico de la Universidad Diego Portales, "esto consolidó el arriendo como modalidad preferida ante la incertidumbre económica. Aunque el mercado se estabilizó post-2021, la crisis profesionalizó definitivamente el almacenaje en Chile y posicionó al e-commerce como canal permanente, transformando las necesidades logísticas del retail nacional".

En tanto, respecto a lo que reflejan estos movimientos de precios y disponibilidad durante el primer semestre, Ingrid Hartmann explicó que "las variaciones de precios van de la mano con el aumento de la disponibilidad. Si bien, durante el boom del e-commerce tuvimos un crecimiento en las rentas importante, ahora vemos que ya se esta estabilizando en torno al 0,14 - 0,16 UF/m2, y muy probablemente sigamos viendo ajustes dependiendo de la disponibilidad, y especialmente del lanzamiento de nuevos proyectos, que como tendencia general, vemos que el nivel de especificaciones técnicas y aspectos de seguridad de estos son superiores a la media del mercado".